全国统一服务热线

4006282788

招商电话

厨电&卫浴:

郭经理:17507604157

刘经理:18029910899

王经理:18029910966

2008-2017油烟机内销量复合增速8.6%。其中2008-2013年复合增速9.2%,2013-2017年复合增速7.8%。由于目前尚未权威的渠道统计油烟机及燃气灶的年内销量,我们采用油烟机产量数据减去油烟机出口量数据作为当年油烟机的内销量。考虑到此前厨电全行业未发生过较为严重的全行业的库存问题,因此此类口径具有一定的参考价值。

在上述的数据口径下,油烟机行业内销量从2008年的1172万台,上升至2017年的2463万台,2008-2017年年化复合增速8.6%。其中2008-2013年内销量年化复合增速9.2%、2013-2017年内销量年化复合增速7.8%。考虑到燃气灶与油烟机大多是配套购买,所以预计燃气灶的内销量增速与油烟机增速接近。

2008-2017年油烟机内销量及增速变化

数据来源:公开资料整理

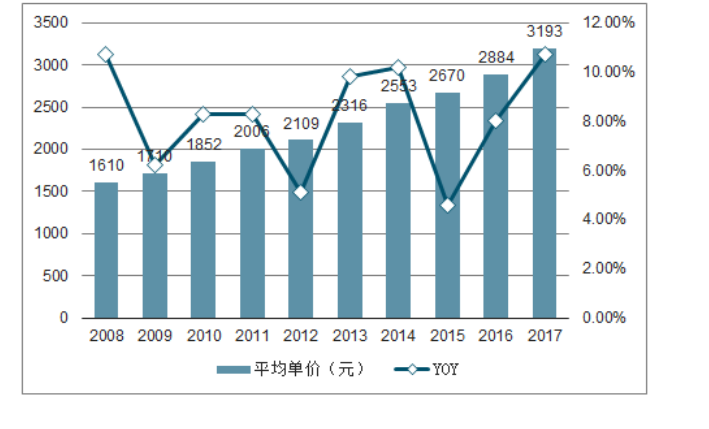

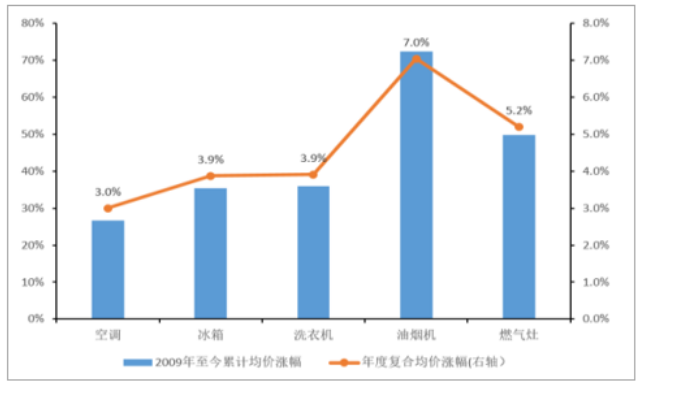

均价3193元,2008-2017年均价复合增速为7.9%。2009-2017年,燃气灶零售均价年化复合增速为5.2%。较高的均价年涨幅一直是厨电行业的典型特征,这一点与其他家电品类对比时则更加明显,2009-2017年空调、冰箱、洗衣机、燃气灶、油烟机的均价累计涨幅是26.7%、35.5%、35.9%、49.9%、72.4%。

油烟机2008-2017年零售均价变化

数据来源:公开资料整理

家电各品类均价涨幅

数据来源:公开资料整理

过去十年厨电行业零售额复合增速16%,行业量价齐升,竞争环境宽松。结合上文对量价的分析,我们可以得出结论:以油烟机为代表的厨电市场年化增速在16%左右,其中量、价的贡献均在8%左右。2012年-2017年,厨电市场零售额规模年复合增长率达到14%。结合这两类数据,可以说明过去10年,厨电行业的零售额的年化增速在16%左右,是一个增速不错的成长性行业。同时量价齐升也表明行业的竞争环境较为宽松。

超前的品牌意识构建的优秀竞争格局为利润率改善的基础决定行业竞争格局是否优秀的关键在于是否各品牌商之间形成差异化的定位。只有在良好的竞争格局背景之下,企业之间的价格战减少,才能享受规模效应及原材料下降周期带来的利好,以及形成对消费者的议价能力,从而形成净利润率稳步提升的情况。

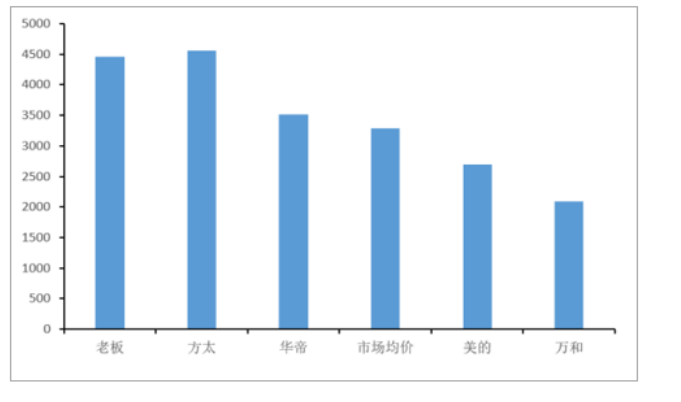

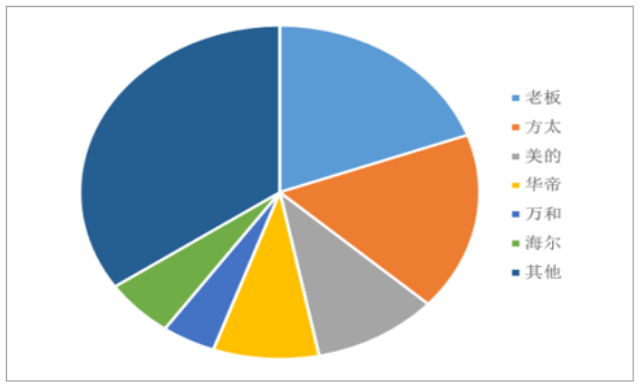

目前厨电板块竞争格局中,老板方太定价最高,牢牢把握住高端市场,华帝定位中高端,美的,海尔定位于性价比。差异性的品牌定位一方面拓宽了行业的价格带,呈现了一定的竞争红利;且因为品牌之间区分较为明显,价格差较大,直接发生价格战的可能性较小。

2017年各品牌油烟机均价表现

数据来源:公开资料整理

2017年各品牌油烟机市占率情况

数据来源:公开资料整理

其次,厨电行业的典型特征也对竞争格局产生了一定的影响。在厨房的整体装修过程中,需要先选择油烟机,然后选择与之在外形、规格上匹配的橱柜,因此厨电产品具备一定的前装修属性。加上厨电安装需要打通安装孔以及连接抽油烟机及烟道,更换非常麻烦。因此,考虑到这两个原因,厨电产品拥有较高的转换成本,消费者对厨电产品的价格敏感度较低,愿意为值得信赖的厨电品牌支付较高的价格。

正是因为厨电产品拥有与白电、黑电截然不同的转换成本,因此价格战在厨电行业的收益也较小,这是厨电行业至今未发生大规模价格战的核心原因。

高转换成本的厨电行业的博弈模型

数据来源:公开资料整理

综上所述,行业的“高转换成本”的特殊属性及品牌之间的清晰的差异化定位是厨电行业在处于成长中期,且尚未发生大规模价格战背景下能较早构建行业优秀竞争格局的核心原因。稳定的竞争格局是行业盈利能力提升的基础,如果没有为基础,任何的产品迭代,原材料价格下降及规模效应,都转换为竞争的费用支出,彼此之间的价格倾轧。只有在优秀竞争格局的基础上,才有龙头的议价力及品牌优势。

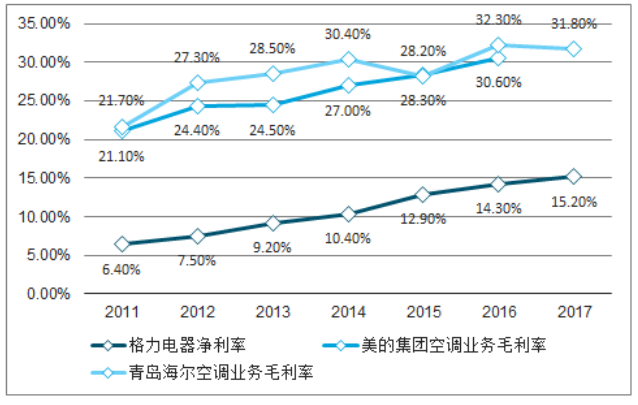

竞争格局优秀的空调行业的盈利表现

数据来源:公开资料整理

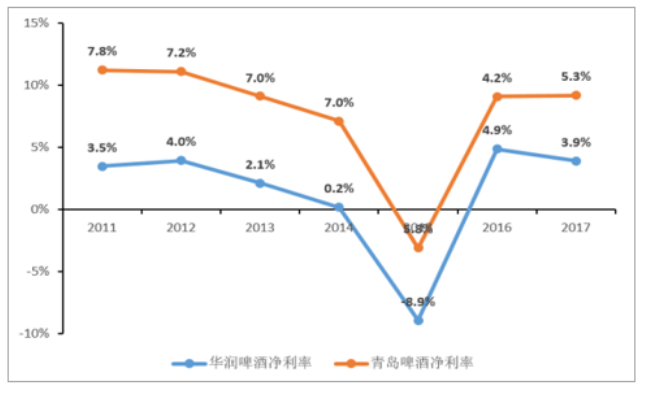

竞争格局较差的啤酒行业盈利表现

数据来源:公开资料整理

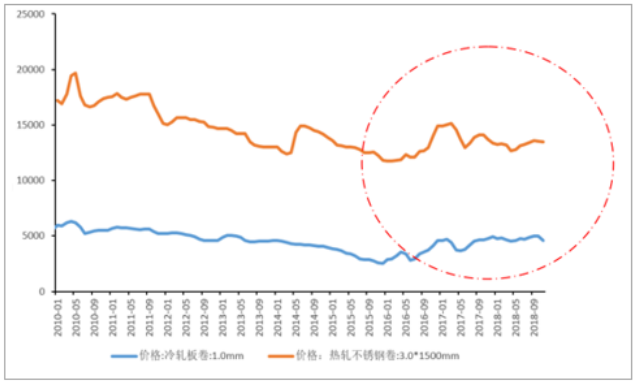

油烟机的主要原材料包括不锈钢,冷轧板等。虽然2016年起原材料价格进入一个上涨的周期,但整体上2010-2016年之间,原材料仍处于一个大的下行周期,2010年冷轧板和热轧不锈钢卷的平均价格指数为5740、17561;2016年冷轧板和热轧不锈钢卷的平均价格指数为3426、12573;下降幅度分别是40%、28%。考虑到老板电器营业成本中90%为原材料成本,且原材料成本中钢材价格占到40%左右,这一轮原材料价格下降的大周期也为行业产品毛利率改善提供了一定的增益。

值得注意的是,龙头定价权的实现通常与原材料价格周期变化高度相关。在原材料价格上涨时,龙头品牌可以通过产品价格上涨将原材料压力转移至下游或上游,所以毛利率下降幅度通常小于理论测算值。而在原材料价格下跌时,龙头品牌并不需要大降价,可以充分的享受原材料价格下跌的收益,从而在原材料的周期波动中实现定价权。

为什么这一次不再穿越周期?从行业层面上来说,是因为这一次的地产回调力度超过历史上此前的数次房地产下行周期,是一次既深又长的行业景气度下行。这一点可以从三个层面来认识此轮行业下调的幅度。一二线城市商品房成交面积数据变化;二手房成交年度变化。

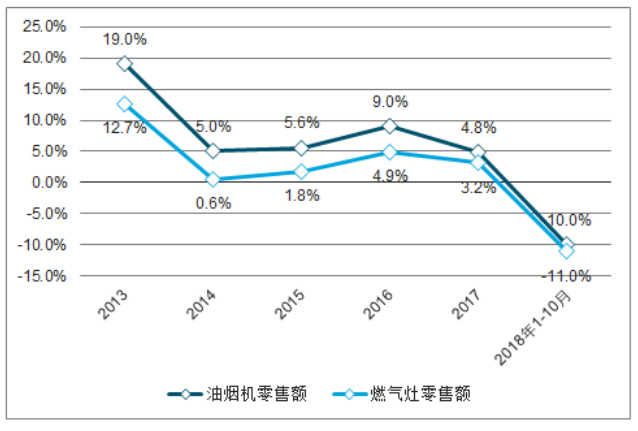

2018年1-10月,油烟机、燃气灶零售额同比降幅为-11%、-10%,考虑到烟灶均价有一定的上行,则烟灶的零售量同比降幅也均超过-10%。2018年-10%以上的烟灶零售量同比增速是2011年至今唯一一次负增长,且回调幅度在-10%以上。

2013-2018年烟灶行业零售额增速变化

数据来源:公开资料整理

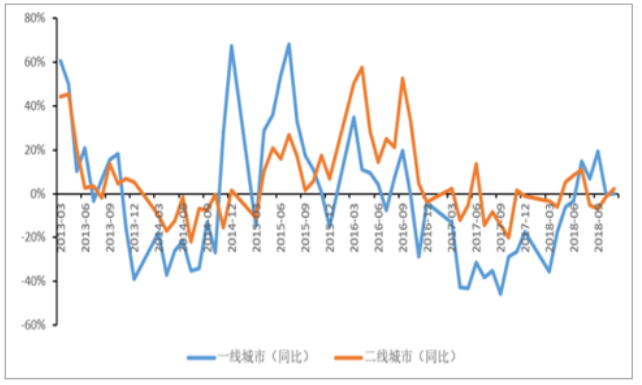

之所以终端零售进入-10%以上的负增长,其中一个重要原因是2016-2018年房地产成交大幅回调,自2016年10月起,一线城市商品房销售面积连续负增长至2018年6月,持续一年半之久,且其中多数月份同比负增长在-30%以上。自2016年12月起,二线城市商品房销售面积连续负增长至2018年4月,同样持续1年半左右,且多数年份同比负增长在-10%以上。与历史上商品房销售面积同比变化来比较的话,2016年至2018年的这次新房销售调整无论是时间持续长度,还是向下调整的深度均超过历次房地产下行周期。

目前厨电的需求大多与新房销售有关,且老板电器主体的营收主体在1、2线城市,因此更容易到一二线地产大幅下调的影响。

一二线商品房销售面积同比增速变化(单月)

数据来源:公开资料整理

另一方面,由于油烟机在使用上并非刚需,且更换较为麻烦,因此更新换代的需求的释放往往与二手房交易后的重新装修相关。这一轮房地产调整过程中,不仅是一手房成交下滑,二手房成交也大幅下降。以深圳房地产市场举例,2016、2017、2018年深圳二手房成交套数分别为93322万套、62664万套、64111万套,2017、2018年同比增长-33%、2.3%。二手房交易的下降导致更新换代需求的延后释放,也加重了行业景气度下行的程度。

2009-2018年深圳二手房交易套数

数据来源:公开资料整理

厨电行业渠道变化趋势

数据来源:公开资料整理

并且16年以来,由于供给侧改革等一系列因素的影响,原材料价格大幅上涨。2016、2017、2018年冷轧板卷的价格指数为3429、4385、4750,同比增长28%、8.3%;2016、2017、2018年热轧不锈钢卷的价格指数为12573、14072、13233,同比增长12%、-6%。考虑到钢材价格约占老板电器原材料成本的40%左右,且下游需求较弱影响提价转移能力,估算2017-2018年的这波原材料价格上涨周期影响老板电器的毛利率在2-4pct左右。

2010-2018年钢材价格变化趋势

数据来源:公开资料整理

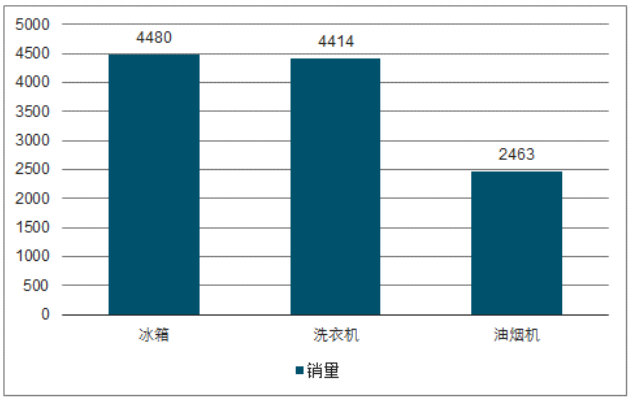

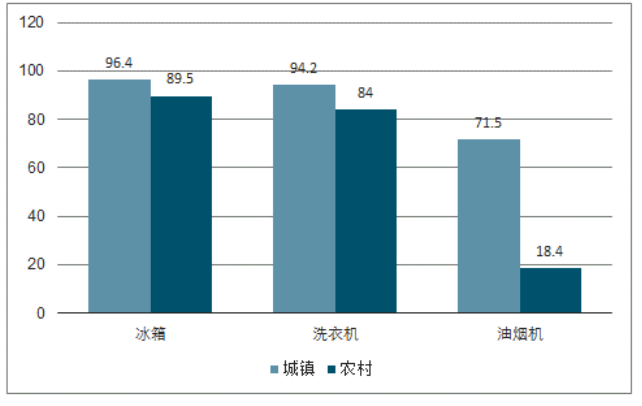

2017年油烟机内销量为2463万台,同年冰箱、洗衣机的年内销量为4414万台、4480万台。理论上,中国人炒菜的油烟重,油烟机与冰洗在配臵上均具有一户一台的属性,更新周期也大致在10年左右,长期看油烟机的年内销量有望与冰洗看齐,达到4000万左右的年内销量。同时,从渗透率的角度也可以看出目前油烟机仍处于成长期。2016年油烟机城镇保有量是71.5台/百台、农村是18.4台/百户,而冰洗的城镇农村保有量均在90台/百户之上,油烟机渗透率远低于冰洗。

2017年冰洗、油烟机内销量

数据来源:公开资料整理

2016年冰洗、油烟机保有量

数据来源:公开资料整理

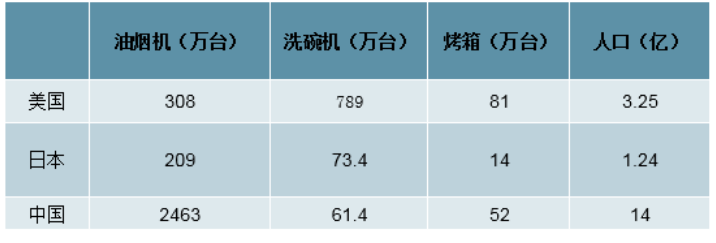

事实上,除去传统的油烟机、燃气灶以外。新兴厨电如嵌入式烤箱、蒸箱、洗碗机、微波炉等一直是发达国家厨房的重点配臵品类。以美日举例、2017年美国洗碗机、嵌入式烤箱内销量为789万台、81万台;2017年日本洗碗机、嵌入式烤箱的内销量为73.4万台、14万台。而中国2017年洗碗机内销量为61.4万台、嵌入式烤箱内销量52万台。考虑到中国与美日之间的人口差距,新兴厨电市场空间仍广阔。

中美日厨房品类年内销规模比较(2017)

数据来源:公开资料整理

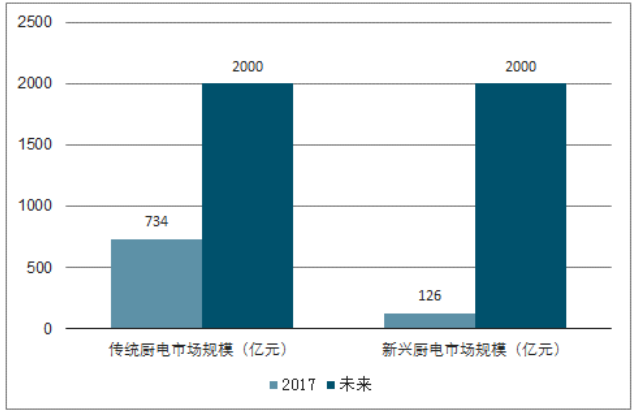

2017年我国大厨电市场规模在860亿左右,其中油烟机和燃气灶的市场空间在734亿元,嵌入式烤箱+蒸箱+洗碗机+嵌入式微波炉的市场规模在126亿元。长期来看,中国有4亿家庭,每户在厨房大电的消费金额假设在1万元,10年更换一次,则长期看厨房大电的市场规模在4000亿元。并且预计新型厨电(嵌入式烤箱+蒸箱+洗碗机+嵌入式微波炉)不低于油烟机+燃气灶的市场空间

厨电市场未来预计4倍于现在的规模

数据来源:公开资料整理

正如上文所分析的一样,厨电虽然是“大行业,小公司”的格局,但其内销量的增速相比其他耐用消费品,并不快。这主要是因为厨电的消费天然受到房屋结构及装修的限制。因此预计厨电从现在2000多万套内销量上升至4000万套的时间将远长于冰洗。

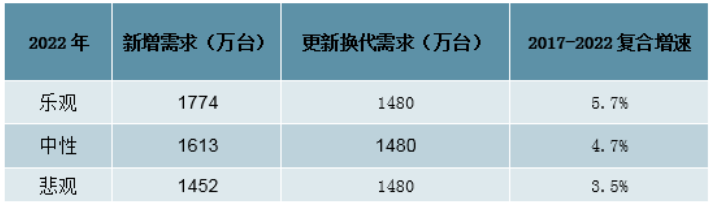

从上文中的油烟机的需求拆分来看,2017年新房配臵的需求量在1500万台、预计2018年新房配臵产生的需求量在1613万台;2017年更新换代的需求量963万台;目前地产红利渐微,而棚改货币化对2016-2018年房地产销售量的推动预计也不会一直持续,因此目前市场普遍预计2017年的房地产销售面积可能是中长期的一个顶部。我们将分成乐观、中性、悲观三种可能来分析。

乐观:2022年:房地产销售面积是目前的+10%、也就是说,新房配臵需求是774万台,更新换代需求是1480万台(2011、2012、2013年三年内销量的平均);总量是3254万台,年化增速是5.7%

中性:2022年:房地产销售面积是目前的+0%、也就是说,新房配臵需求是1613万台,更新换代需求是1480万台;总量是3093万台,年化增速是4.7%

悲性:2022年:房地产销售面积是目前的-10%、也就是说,新房配臵需求是1452万台,更新换代需求是1480万台;总量是2932万台,年化增速是3.5%

2008-2017年油烟机需求拆分

数据来源:公开资料整理

观、中性、悲观三种条件估算2022年油烟机需求

数据来源:公开资料整理

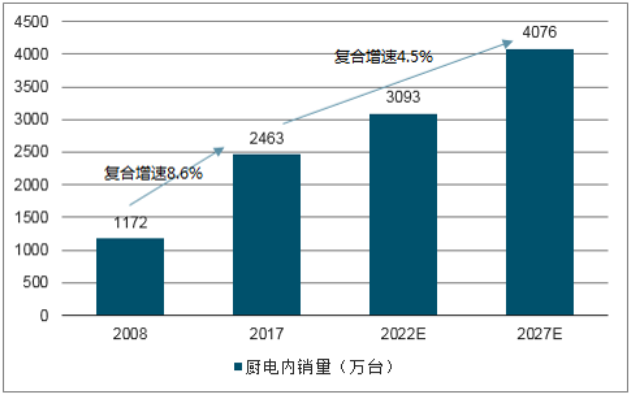

相比于2008-2017年8.6%的内销量年复合增速,通过上面的分析可以发现,无论是乐观、中性、悲观假设下,未来5年的内销量增速将低于过去,未来在4%-5%左右。同时基于上述中性的假设,预计2022年的内销量达到3093万台、2027年的内销量达到4076万台。未来10年的复合增速大致在4-5%左右。

2008-2027年厨电内销量变化预测

数据来源:公开资料整理

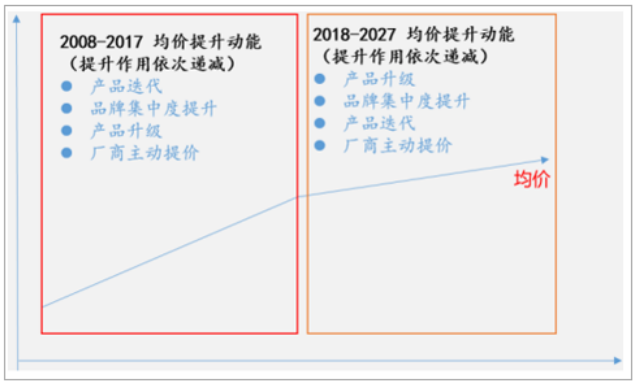

正如上文分析一样,品类的迭代已经基本完成,无论是线上还是线下市场,欧式+近吸式的零售额市占率都超过90%;因此在展望未来5年的均价上涨动力源时,逻辑从产品迭代逐步走向品类升级,比如非大吸力油烟机到大吸力油烟机,比如静音能力的提高;与此同时,品牌集中度提升仍将为行业整体均价提升提供一定的助力。

展望未来,油烟机在均价提升层面较为类似于2009-2017年的空调行业:1、主要推动力是品类的升级,空调行业是从定频到变频,三级能效到一级能效;油烟机行业是从普通吸力到大吸力,静音系数增强;2、面临的消费者逐渐从一二线走向三四线及农村地区;3、品牌集中度提升拉动均价上涨。参考2009-2017年空调行业均价提升幅度在3%左右。因此预计未来整体行业均价提升幅度在3%-4%之间是一个较为合理的参考。

2008-2027年均价提升动能切换

数据来源:公开资料整理

本文转载中国产业信息网,内容有删减,如有侵权,请联系删除。

智造健康厨电

银田专注厨电制造29年

吸油烟机

燃气灶具

消毒柜

燃气热水器

电热水器

其他